让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

基金投资“中译中”:从这几期国新办发布会,看对股债基金的影响

财爸、央妈、住建部等部门的利好“管饱”套餐清新上架 这段时间,股市和债市的开动齐有一个绕不开的干线——围绕着国新办近期几次紧迫发布会的博弈。 上周六(10.12)的财政部发布系列利恋战略,带动10月14日A股走红,而今天(10.17)的住建部、财政部、央行等结合发布会也备受市集关注。 而关于我们基民来说,最存眷的问题也许是这几个: 股基行情怎样?什么主题的股基更值得关注?债基行情怎样?各个券种、久期策略的债基,会出现很大的分解分化吗? 因此,今天我们就站在面前市集的环境下,逐个来望望这些问题。

-

财爸、央妈、住建部等部门的利好“管饱”套餐清新上架

这段时间,股市和债市的开动齐有一个绕不开的干线——围绕着国新办近期几次紧迫发布会的博弈。

上周六(10.12)的财政部发布系列利恋战略,带动10月14日A股走红,而今天(10.17)的住建部、财政部、央行等结合发布会也备受市集关注。

而关于我们基民来说,最存眷的问题也许是这几个:

股基行情怎样? 什么主题的股基更值得关注? 债基行情怎样? 各个券种、久期策略的债基,会出现很大的分解分化吗?因此,今天我们就站在面前市集的环境下,逐个来望望这些问题。

01 股基行情怎样?

要是要从宏不雅来看,这委果是个很大、很复杂的问题。不外,我们可以从主流大盘宽基估值的角度来简便分析下。

数据起首:wind,鸿沟2024/10/15

数据起首:wind,鸿沟2024/10/15

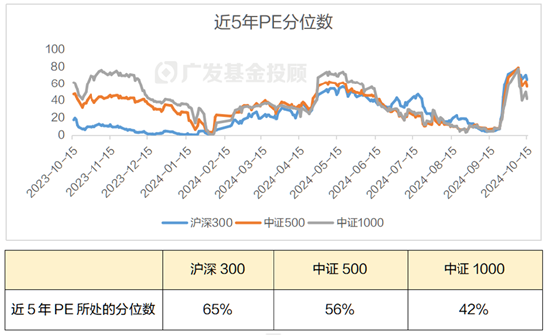

可以看到,在经历了9月末的快速高潮后,偏大盘的沪深300和中盘的中证500估值照旧成立至越过了中位数的水平;而偏小盘的中证1000相对低估一些,但也离开了30%以下的低估水平。从这个角度来说,面前的股市照旧不是多量低估的工夫了。

固然,A股现在的估值水平尚未达到过热状态,我们的投顾温度计仍处于18°的位置,加上近期央妈和财爸齐表示出了极强的逆周期调节决心,因此从金钱树立的角度来说,A股市集仍具有较高的性价比。

瞻望畴前,市集或将转动为以结构性行情为主。此时,选拔有潜力的主题和格调对我们的投资方案变得尤为紧迫,那什么主题值得我们进一步关注呢?

02什么主题的股基更值得关注?

我们将10月12日财政部的会议内容归来成了几个中枢要点(如下图,冷漠保存),然后分散来“中译中”一下这几项利恋战略指向的行业或主题。

10月12日财政部会议要点

起首:公开资讯、广发基金

起首:公开资讯、广发基金

从这几天的A股走势看,市集也对财爸的发言给出了比拟积极的反应。

从会议后10月14日至10月16日的中信一级行业涨跌幅来看,名次靠前的基本上齐是财爸战略平直利好的行业,包括房地产、建材、建筑和银行。

数据起首:wind,统计区间:2024.10.14-2024.10.16

数据起首:wind,统计区间:2024.10.14-2024.10.16

相同数据较为靠前的传媒、测度机、国防军工等板块,则更多的是由于这些行业的基本面出现了明显的积极变化。尽管这些变化与财政部的发言并莫得平直关联,但它们反馈了面前市集的一个紧迫特征:市集轮动加速,畴前投资需要精选那些有坚实基本面扶植的行业和主题。

此时,有些一又友可能会有进一步的问题:既然财爸会议里相对利好的这些行业在本周照旧经历了一些高潮,那会不会照旧高估、“潜力不足”呢?

这是一个十分好的问题。在面前市集不合较大、行业轮动速率较快的配景下,那些前期涨幅较大、随后就出现较大幅度回调的板块十分多。而在基本面莫得进一步改善的情况下,短期内盲目追涨可能会导致小伙伴们“高位站岗”,因此在这种市集环境下,营业操作应该愈加严慎。

此外,关于地产链的近期分解,我们也需要保握严慎的立场:

环球可能莫得寄望,最近与地产链和经济基本面高度有关的典型顺周期板块——食物饮料,这几天的涨幅并莫得跟遍地产而有所起色,反而在上表中排在临了别称,并且这照旧在其估值处于历史相对低位的情况下(它的PE、PB、股息率均为近5年10%以下),这也许反馈了地产链宗旨存在了一些短期超涨情谊的风险。

是以,中短期来看,支握地产企稳回升是战略的干线,具有一定的战略博弈价值,但后续要是数据出现明显不足预期的考证,也可能会篡改面前占优的情况。就从今天(10月17日)的盘中变化来看,住建部在国新办发布会中说起了系列关于地产链的支握战略,但市集短期反馈并不睬念念。

可是,比起短期博弈狭窄的情谊变化行情来说,看成恒久投资者,我们可能更需要关注的是后续行业内紧迫公司的财务现象是否改善、紧迫的统计数据是否改善等与中恒久投资更有关的事情,因此看好的小伙伴,冷漠握续追踪后续战略落地情况。

03 债基畴前行情怎样?

9月末于今的债基走势可能让一些一又友感到有些“触目惊心”。

从数据来看,中恒久纯债基金指数在这段时间快速回吐了近2个月的收益(下图)。

中恒久纯债基金指数近期走势

数据起首:wind

数据起首:wind

其中,以永恒期、信用下千里为主要策略的信用债基的回撤幅度更大,部分基金的净值一度回到了6月初的水平(等于平直损失了4个月的收益),而利率债基则相扞拒跌、妥当一些。那么,为什么这段时间债基(终点是信用债)出现了大幅度回撤呢?

就现在来看,有时是因为以下几个身分的协力,导致了市集上卖出盘压力的加多:

机构止盈:信用利差压缩到了相对极致的位置,部分机构出现止盈活动,赎回资金; 股债跷跷板:9月底股市十分火热的时候,部分资金撤出转向不雅望股市,出现“股债跷跷板效应”;此外,一些搭理机构追思搭理产物握有者赎回,因而提前赎回基金以加多搭理产物流动性,更好地搪塞本人欠债端的压力; 利空音书面:一些禀赋欠安的主体逐渐出现尾部“暴雷”风险加多的音书,尽管一些更像是未经查证的非隆重音书,但出于避险的身分也有东谈主会选拔提前卖出。这三方面的协力,使得债市在基本面在莫得发生试验广漠变化的情况下,却在交往行情上发生了快速的转向。

不外从这几天的行情来看, “股债跷跷板”效应相对平缓,再加上财爸的会议也明确了将照料尾部城投的信用风险,而信用利差过程调节后再次来到了本年3月初傍边的水平,相对“健康”了好多。

总而言之,前期形成大幅回撤的三个风险要素照旧有所缓解,再加上机构的赎回动作也有所猖厥,我们合计,债基面前举座的成立力量是趋强的。

那关于我们债基投资者来说,要是有中恒久不需要急用的钱,讨论债基亦然值得关注的一个选拔。

04 畴前,各个券种、久期策略的债基会出现很大的分解分化吗?

鸿沟9月末的债市大回调,本年在收益率上分解较好的债基齐是以下这几种策略的:

第一种:选定超恒久(10Y以上,以致接近30Y)利率债策略

第二种:聚焦中恒久、禀赋下千里的信用债

第三种:将上头二者相结合

那畴前,这些策略能否延续分解、是否会发生较大的回转呢?我们不妨从供需的角度来分析。

长端利率债策略,照旧“更妥当”吗?我们在前文中提到过,财政部会议后,长端利率债供给大幅加多或成为畴前趋势,因此需求能否跟上就成为了行情的决定性身分,但需求又在很大程度上取决于环球关于经济增速的预期。

要是市集关于经济增速较为悲不雅,那长端利率债的需求可能会比拟高,但在面前宽松的货币环境下,仍然是值得关注的策略;

要是市集关于经济增速较为乐不雅,在这一系列战略“组合拳”下,能够使得通缩的场合扭转、大幅度改善经济预期,那长端利率债的需求可能相关于供给的数目出现大幅度下滑,此时利率债的投资需要严慎对待了。

不外站在面前的时间点上,市集关于经济增速的预期情况还需要恭候战略成果的落地。现在可能较为明确的小数是,要是你但愿追求妥当格调,那么在宽松的货币环境下,中短期的利率债是可以关注的。

禀赋下千里的信用债基,到底是“蜜糖”照旧“砒霜”?在金融防风险、严控高息债务新增的配景下,禀赋下千里的信用债基的供给例必是会往孔殷的宗旨进行的。

此时,我们所说的需求就不单是指环球的资金量,也要讨论到市集关于信用债的“暴雷”风险的见识。毕竟再高息的债券,它的眩惑力也取决于是否能够依期兑付本息,得手的才是我方的。

但这个问题,在长端和中短端上有比拟大的不合。

凭证华泰证券固收组的分解,本年8月由央行、财政部、发改委、证监会结合发布150号文,文中明确提到城投退平台应不晚于2027年6月末。

这阐发,本轮化债周期将延续至此,而在这之前,在要点化债名单内的信用债,即便禀赋较为下千里,出于化债战略的身分,其信用风险亦然相对还好的,对应的约略也便是面前久期在2.7Y以下的信用债。

关于债券基金来说,要是逃避那些有踩雷纪录的基金(有踩雷阐发对信用风险的识别才气有待擢升),那么中短端的一定程度下千里型信用债基,照旧相对可以讨论的。

但长端则有些不一样。

隐债的置换、退出名单进程加速,它们的试验齐在于厘清政企联系,逐渐削弱刚兑信仰。这时,主体的信用基本面就很紧迫。关于比拟弱禀赋的永恒期债券,其“暴雷”风险需要醉心,环球可以符合障翳有关主题基金。

那这些基金怎样识别呢?我们这里也整理了几条显性的分解(固然也空虚足哈),环球可以与我方的握仓基金对比、参考下:

+ 基金握仓券种中,利率债和金融债占比很低

+ 本年以来收益率十分高

+ 在9月底10月初,有比拟快速且大幅度的下落

+ 现在净值还莫得成立到8月以来的水平

不外,环球也不需要过度担忧。一般来说,专科的债基基金司清醒比我们正常投资者更先看明白这小数,也可能会符合进行调仓以作念好风险和回撤抑止,我们看成握有东谈主可以握续关注基金的动态,以及基金司理的最新不雅点,并保握感性判断即可。

要是关于债基投资感酷爱酷爱,也可以讨论广发基金的债基投顾组合,帮你一揽子打包优质债基(广发基金投顾公众号搜索《叕降息了!央妈粗俗操作,我的纯债基金该怎样投?》)。

在面前战略大礼包下,你会怎样布局你的股基和债基呢?宽宥在留言区与我们换取~

风险提醒:广发基金本着勤恳守法、古道守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏空的风险。基金投资组合策略的风险特征与单只基金产物的风险特征存在互异。基金投顾业务项下各投资组合策略的功绩仅代表过往功绩,不预示畴前的功绩分解,为其他投资者创造的收益也不组成业务分解的保证。因基金投资照拂人业务尚处于试点阶段,存在因基金投顾机构的试点经验被取消不成络续提供处事的风险。投资前请厚爱阅读投顾左券、策略阐发书等法律文献,充分了解投顾业务确定及风险特征,选拔妥贴本人的组合策略,投资须严慎。

MACD金叉信号形成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:王若云